Eesti riigieelarve aastaks 2026 on 4,5%-lise puudujäägiga. Eesti on küll praegu veel suhteliselt madala võlakoormaga riik, aga kestev suure defitsiidiga majandamine viib teadagi kuhu. Me ei saa loota, et eelarve paraneb iseenesest või et vanad lahendused vajavad vaid peenhäälestust. Meil on vaja rahulikku ja ausat arutelu, kuidas maksustruktuur ja avalikud kulutused muuta õiglasemaks, tõhusamaks ja tulevikukindlamaks. Allpool kirjeldame viit plaani, kuidas valitsus võiks riigieelarve tasakaalu poole suunata.

Esiteks, valitsus võiks asuda tõsiselt jahtima selliseid liiga ohtrate kulude kohti, mille arvel saaks üldkulusid kokku hoida, ilma et ühiskonna areng märgatavalt kannataks. Teiseks, valitsus võiks eeskuju otsida Argentina presidendi Javier Milei teedrajavast vabaturumajanduse poliitikast, mille sümboliks on saanud mootorsaag, mis riiki õhemaks lõikab. Üks selline Milei kingitud sümbolsaag oli mõnda aega ka USAs Elon Muski kasutuses. Kolmandaks, valitsus võib alandada makse ja loota, et majandus kasvule pöörab ja eelarve puudujääk selle tulemusel ise ära kaob. Neljandaks, valitsus võiks IMFi ekspertide nõuandeid kuulda võtta ja asuda otsustavalt maksude struktuuri parandama. Viiendaks, valitsus võiks astuda samme varimajanduse osakaalu vähendamiseks ja maksulaekumise parandamiseks.

Etteruttavalt ütleme, et esimese kolme retsepti suhtes oleme ise skeptilised. Lõpuks, valitsus võib teha näo, et suurt probleemi eelarve puudujäägis ei ole. Ka see on tegevusplaan, aga seda ei taha me retseptide hulka asetada, sest selle tegevusplaani sisu on, et ehk läheb haigus ise üle.

1. Valikuline kärpimine

Et selgitada selle strateegia potentsiaali, võrdleme meie riigi kulutusi teiste arenenud riikide omaga. 2024. aastal olid Eesti riigi kogukulutused 44,0% SKTst. Eurostati andmetel olid need ELi lääneriikides 48,2%. Välja on jäetud Iirimaa kui väga moonutatud majandusandmetega maksuparadiis. Rikkamad riigid kulutavadki riigi kaudu suurema protsendi kogutoodangust kui vaesemad, seepärast vaatame ka arengutaseme ja ajaloo poolest Eestiga sarnaseid Ida-Euroopa riike. ELi idapoolsete riikide (v.a Eesti) valitsuste kogukulud olid 2024. aastal keskmiselt 45,9% SKTst. Kui Eesti kulutused oleksid sellest märgatavalt suuremad, siis oleks mõõdukal kärpimisel arvestatav potentsiaal, aga nad on sellest märgatavalt väiksemad, 1,9% võrra SKTst.

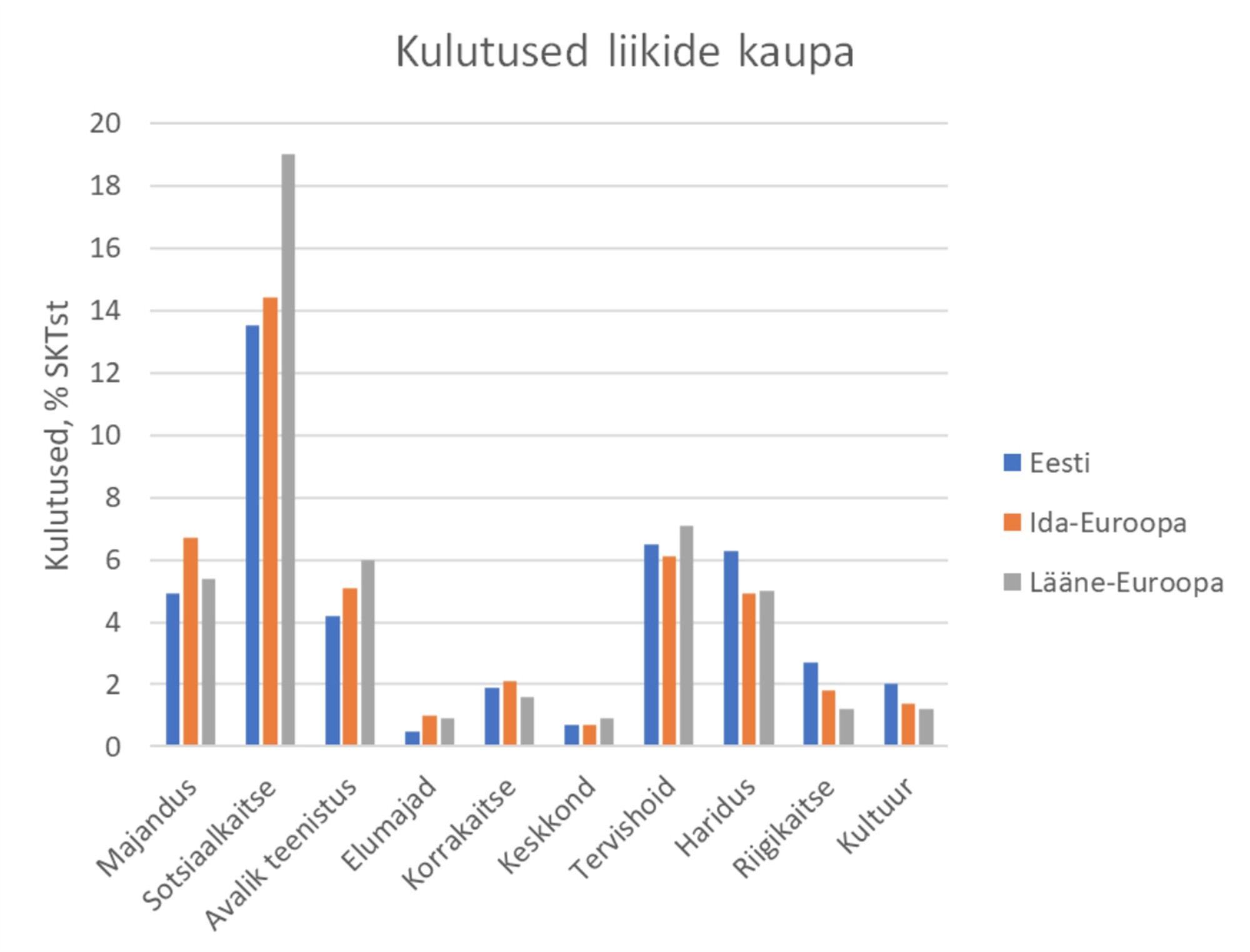

Madal valitsemise kogukulutuste tase ei tarvitse olla kärpimise pooldajate jaoks piisavalt veenev. Võib-olla leidub kulutuste hulgas selliseid komponente, kus Eesti kulutab teistest märgatavalt enam? Euroopa Liidu statistilistes andmetes on valitsemiskulud jaotatud kümneks valdkonnaks: üldine avalik teenistus, riigikaitse, avalik kord ja ohutus, majandus, keskkonnakaitse, eluasemed, tervis, vaba aeg, kultuur ja religioon, haridus, sotsiaalkaitse. Joonisel on esitatud graafiliselt statistilised andmed kulutuste kohta ülalnimetatud kümnes valdkonnas. Välja on toodud kulutused Eestis, ELi Ida-Euroopa riikides keskmiselt ning Lääne-Euroopa riikides keskmiselt. Valdkonnad on järjestatud alustades neljast sellisest, kus Eesti kulutused on tunduvalt madalamad kui teistes riikides. Järgmised kolm valdkonda on sellised, kus Eesti kulutused on enam-vähem samasugused kui võrdlusriikides. Kolm viimast on sellised, mis võiksid arvandmete poolest kärpijatele huvi pakkuda.

Tegelikult me kärpimiseks väga häid valikuid ei leia. Riigikaitse kärpimine ei tule kõne allagi; selles valdkonnas me ju võrdlemisi üksmeelselt hoopis kasvatame kulusid. Kultuuri kärpimine oleks igale erakonnale, kes seda tõsiselt tegema asub, tegelikult enesetapp. Kas kärpekäärid haridusse? Kõrghariduse kulude kärpimisest on juttu tehtud, aga jutt käib samal ajal ka vajadusest suurendada kulutusi ülikoolide teadusuuringutele. Kokkuvõtvalt: võimalused riigi eelarvet tasakaalu saada valikulise kulutuste kärpimise arvelt paistavad ebarealistlikud. Kui kulutusi hoolikalt revideerima asuda, siis avastab revident tõenäoliselt rohkem neid valdkondi, mis vajavad hädasti kulutuste suurendamist kui vähendamist.

2. Kärpekrokodillid

Riigi kulutuste armutut kärpimist, millega kaasneb tuhandete ja kümnete tuhandete riigiametnike koondamine, on ühes või teises riigis aeg-ajalt harrastatud. Mingi lootus võib olla majandus süvakärbetega ka tõusule pöörata, kui rahva enamik on aru saanud, et eelnenud ajajärgul kulutati põhjendamatult palju (nagu mõni aasta tagasi Kreekas), või kui riigis vohab korruptsioon, millele on vaja järsult pidur panna. Ajaloost on veenvat head eeskuju sellise poliitika eelistamiseks siiski raske leida. Seevastu tagasilöökide kohta on näiteid palju. Suured koondamised tekitavad paratamatult suuri pingeid. Vähesed koondatud nõustuvad, et nende töökoht oligi mõttetu. Suurte kärbetega kipub kaasnema demokraatia kvaliteedi järsk langus, eriti sõnavabaduse ja võimude lahususe küsimustes. Kärpekrokodill pole meie lemmikloom.

3. Maksude alandamine

Kas maksude alandamine viib meid riigieelarve tasakaalu suunas? Seda loogikat ikkagi harrastatakse. Vähem makse, rohkem vabadust. Mõte näib olevat, et kui majandus kiiresti kasvama hakkab, läheb eelarve ise korda. Demokraatiamaad läksid üksteise võidu maksude alandamise teele 1980. aastate alguses Ronald Reagani ja Margaret Thatcheri ajastul, neoliberaalse poliitika kõrgajal. Järgmisel aastakümnel tehti maksude osas korrektuur, aga ikkagi on lääneriikide võlakoormus kasvamist jätkanud. Suurim on see praegu Jaapanis, IMFi andmetel 235% SKTst. EL-is on viis riiki, kus võlakoormus on üle 100% SKTst. Andmed ütlevad meile, et maksude alandamine mõjub eelarve tasakaalule halvasti mitte ainult lühikeses, vaid ka pikas plaanis.

4. Maksustruktuuri reform

Vajadust teha maksustruktuur sarnasemaks teiste arenenud riikide omaga selgitasid veenvalt IMFi eksperdid Eesti valitsusele nõuandeid jagades. IMFi raporteid on eesti keeles põhjalikult selgitanud Peter Lõhmus.1 Lühidalt toome siin ära peamised IMFi seisukohad ning keskendume sellele, kui palju on Eestis maksustruktuuri kordategemisest võita.

Maksustruktuuri üks põhimõte, mille vastu Eestis on eksitud, on see, et maksud tuleb jagada paljude liikide vahel, võimaldades hoida igas liigis madalat maksumäära, tekitades võimalikult väikesi turumoonutusi, tehes keeruliseks maksudest kõrvalehoidmise, tagades maksusüsteemi kui terviku vajaliku progressiivsuse ning võimaldades koguda elatustasemele vastavat optimaalset maksutulu. IMFi hinnangul on Eesti arengutaseme juures potentsiaalne maksutulu (sotsiaalmaksu arvestamata) 34,9% SKTst, aga tegelikult kogutakse vaid 21,2% SKTst. Nende arvude vahe (maksulõhe) on meil 13,7% SKTst. Arenenud Euroopa riikides on maksulõhe keskmiselt 8% SKTst ja see ei erine palju maksulõhest Põhjamaades (7,9% SKTst) ega arenevatest riikidest (7,3% SKTst). Kui Eesti suudaks maksulõhe alla tuua 8% juurde SKTst, siis oleks maksutulu 5,7% SKTst suurem kui praegu.

Maksustruktuuri kordategemine tähendaks ettevõtte tulumaksu sisseseadmist ka jaotamata kasumi alusel (millele praegu kehtib maksuvabastus), üksikisiku tulumaksu progresseeruvaks muutmist sissetulekute ülemises otsas, kinnisvaramaksu sisseseadmist ning käibemaksu alandamist. Muidugi ei saa seda kõike teha nipsust, vaid vaja on ettevaatlikke sammsammulisi muudatusi. Üks osa maksutulu kasvust tuleks otseselt maksuliikide ja maksumäärade muutmisest, aga väiksem osa (umbes veerand) tuleks maksukuulekuse paranemisest. Sellele on pühendatud järgmine osa kirjutisest. Kuna sellest on Eesti meedias vähe juttu olnud, käsitleme seda osa põhjalikumalt kui teisi.

5. Maksukuulekuse parandamine

Maksukuulekuseks (ingl tax compliance) nimetame makstud maksude suhet sellesse, kui palju tuleks makse maksta siis, kui kõiki seadusi järgitaks. Nii nagu ei pea üheski riigis kõik elanikud kinni kõikidest teistest seadustest, nii on ka maksuseadustega. Maksukuulekus on osa seaduskuulekusest. Siiski on riigiti maksuseadustest kinnipidamine väga erineval tasemel. Näiteks Ühendkuningriigis on see 93,5%, Rootsis 91%, USAs 84% ning Itaalias 70–73%.2 Piltlikult öeldes on maksude maksmata jätmine nagu piletita reisimine, kus reisijänese sõidukulu maksavad lõppkokkuvõttes kinni teised reisijad.

Maksukuulekusega lähedalt seotud mõõdik on varimajanduse osakaal. Varimajanduse mõõtmisel on viimaste aastate edusammud märkimisväärsed, nii et andmebaas sisaldab 157 riiki.3 [Medina ja Scheider, 2019.] Varimajanduse kõige madalama osakaaluga riigid on Šveits ja USA (aastate 1991 kuni 2017 keskmine vastavalt 6,4% ja 7,6%), aga kõige kõrgema osakaaluga on Boliivia ja Gruusia (vastavalt 62,9 ja 61,7%). Nii et riikidevahelised erinevused on peaaegu kümnekordsed. Eesti varimajanduse osakaal aastal 2017 oli 20,1%, mis on veidi kõrgem kui Euroopa Liidu idapoolsete riikide keskmine (19,1%).

Maksude maksmata jätmisel on mitu vormi. Kõige leebem vorm on see, kui inimene tähelepanematusest või rahapuudusest tulenevalt jätab mingi maksu tähtajaks tasumata. Tavaliselt leiab maksuvõlg mingi aja pärast lahenduse, nii et see riigieelarvele mõju ei avaldagi.

Tõsisem vorm on see, mida meil laialdaselt tuntakse „maksude optimeerimise“ all. See on maksupettuse liik, õigemini „agressiivne maksude vältimine“ (ingl aggressive tax avoidance).4 Mingi sissetulek pannakse kirja sellise sissetuleku liigina, mille pealt tuleb kõige vähem või üldse mitte makse maksta. Näiteks kui ettevõtte omanik nimetab omaenda juhtimistöö eest firmalt saadava tasu mitte töötasuks, vaid ettevõtlustuluks. Või kui ettevõtja registreerib oma firma teises riigis nn maksuparadiisis. Agressiivset maksude vältimist loetakse legaalseks (ehkki ebamoraalseks) tegevuseks, aga sellesarnast illegaalset tegevust nimetatakse veidi teisiti, nimelt maksudest kõrvale hiilimiseks (ingl tax evasion). Sel juhul jäetakse mingi tulu või varandus deklareerimata (või esitatakse võltsitud andmeid), ehkki seadus käsib seda kajastada. Näiteks ümbrikupalga maksmine. Või küsitakse tagasi käibemaks kulutuste eest, mida tehtud pole või mille tagasi saamine pole ette nähtud.

Millest sõltub maksukuulekus?

Teadlased on põhjalikult uurinud, millest sõltub maksukuulekus, ning sellest tulenevalt andnud ka soovitusi, millisel viisil seda parandada. Neoklassikalise teooria kohaselt sõltub maksukuulekus pettuse avastamise riski ja võimaliku karistuse vahekorrast. Uuemad teooriad arvestavad kogutud andmeid ja neist tulenevalt ka paljusid teisi mõjutegureid.5 Kõige tugevamini mõjutab suhtumist maksupettusesse vertikaalse usalduse tase. Kui inimene hindab, et maksukoorem on õiglaselt jaotunud ning maksuamet on maksude kogumisel efektiivne, ning et valitsus kasutab maksuraha üldiste teenuste osutamiseks õiglasel viisil, siis maksab inimene makse kohusetundlikult. Maksukuulekust mõjutab ka horisontaalne usaldus. Kui inimene teab või usub, et teised petavad, siis on ka temal kalduvus petta.

Asjakohane küsimus on see, mida peetakse maksukoorma õiglaseks jaotuseks. Andmed näitavad, et mitte ainult vaesed, vaid ka märkimisväärne osa jõukamatest pooldab kõrgemat maksumäära rikkamatele kui vaestele, ehkki neil endil on sellest reeglist kaotada. Doerrenberg ja Peichl on leidnud, et üksikisiku maksumoraal on seda kõrgem, mida kõrgem on maksusüsteemi progressiivsus riigis, kus ta elab.6

On tuvastatud ka muid maksukuulekust puudutavaid korrelatsioone. Näiteks kalduvad naised olema maksukuulekamad kui mehed, abielus inimesed maksukuulekamad kui üksikud. Usklikud, kes sageli kirikus käivad, kalduvad olema maksukuulekamad kui usuleiged. Üksikettevõtjad on vähem maksukuulekad kui suurettevõtjad. Tugevam ühtsustunne ja patriotism kallutab maksukuulekust kõrgemale, ühiskonna polariseeritus madalamale. Rikkamad kalduvad olema madalama maksukuulekusega kui keskklass, aga samas on ka väga vaesed ja töötud teistest madalama maksukuulekusega. Üllatavalt on leitud, et immigrantide maksukuulekus on keskmiselt isegi kõrgem kui kohalikel. Mida madalam on ebavõrdsus, seda kõrgem on maksukuulekus. Mida kõrgem on mingis maksuliigis maksumäär, seda madalam on selles liigis maksukuulekus. Mida kõrgem on riigi arengutase (SKT elaniku kohta), seda kõrgem on maksukuulekus.

Selletaolisi korrelatsioone on leitud palju. Eriti olulised on sellised, mida valitsus ja maksuamet saavad kasutada maksukuulekuse parandamiseks. Poliitikutel võib olla huvitav teada, et võrdlevate andmete alusel kokku pandud kirjeldus maksude ja maksukuulekuse kohta erineb neoliberaalse mõtteviisi seisukohtadest (mis eelistavad õhukest riiki). Nimelt järeldub andmetest, et enam arenenud riikides on kõrgem maksutase, kõrgem sotsiaalse kindlustatuse tase, kõrgem ümberjagamise tase ja suurem maksukuulekus.7

Kuidas parandada maksukuulekust?

Loodame, et ühegi siinse kirjutise lugeja jaoks ei tähenda maksukuulekuse parandamine valitsuse vigureid eesmärgiga „uimaselt eesti rahvalt veel rohkem pappi välja pressida“ (nagu arvas netikommentaator üht maksualast kirjutist kommenteerides). Madal seaduskuulekus, sealhulgas madal maksukuulekus, on riigi arengu seisukohast mürk. Hea maksulaekumine on riigi arengu nurgakivi.8 Maksunduse põhialuseks loetakse ühiskondlikku lepet kodanike ja valitsuse vahel selle kohta, et inimesed maksavad makse ja valitsus osutab vastutasuks avalikke teenuseid.

Maksumaksmist kontrollitakse, aga heidutusmeetoditega pole mõistlik liialdada. Maksuauditeid tehakse tavaliselt juhusliku valiku teel sagedusega alla 1%. Auditite sageduse suurendamine või karistuste karmistamine on see, mida asjatundjad soovitavad maksukuulekuse parandamise eesmärgil mitte teha, ehkki auditite kvaliteedi tõstmine võib olla asjakohane. Ka moraalilugemine pole soovituste hulgas. Vahendid, mis mõjuvad, on parandada avalike teenuste kvaliteeti ning edendada koostööd maksuametnike ja maksumaksjate vahel. Eeltäidetud deklaratsioonid ja hea tugi maksudeklaratsioonide täitmisel parandavad maksulaekumist märgatavalt.

Üks konkreetne soovitus on anda neile maksuametnikele, kes suhtlevad maksumaksjatega, väga hea väljaõpe. Maksumaksjatesse – isegi maksuvõlglastesse – suhtutakse mitte nagu klassikaline vangivalvur kurjategijasse, vaid nagu teenindaja oma klienti – sõbralikult ja lugupidavalt. (Erand tehakse vaid parandamatute maksupetturite suhtes.) Kõik see tähendab tööd vertikaalse usalduse kasvatamiseks. Ka horisontaalset usaldust saavad valitsus ja maksuametnikud parandada. Otsitakse mitmesuguseid teid, et kiita maksukuulekaid inimesi ja ettevõtteid. Meenutatakse hilinevatele maksumaksjatele, milliste avalike teenuste jaoks maksuraha kulutatakse. Antakse maksuvõlglastele muu hulgas teada, kui väike protsent teisi inimesi on võlglaste hulgas. Maksumoraali kasvatab märgatavalt ka see – nii näitavad Türgis ja Hispaanias tehtud katsed –, kui ülikoolide õppeprogrammidesse (ka muudel kui majanduse erialadel) on lisatud maksunduse alusteadmised.

Tähtsaks tuleb pidada ka ühise identiteedi arendamist. Hoiduda tuleb mõtteviisidest, mis ühiskonda polariseerivad, ükskõik missugust suunda pidi. Näiteks peab hoiduma rikaste ja vaeste vaenulikust vastandamisest. Niisama lõhestav nagu ettevõtjate käsitlemine töötajate ekspluateerijana (mille suhtes on Eestis ajalooliselt kujunenud immuunsus) on pidada neid eriliseks ja teistest paremaks ühiskonna osaks, kelle edukust pole sünnis „karistada“ kõrge maksumääraga. Mõnes riigis lubatakse anda maksualast nõu vaid litsentsi alusel. Eesmärk on tõkestada agressiivset maksude vältimist ning maksudest kõrvale hiilimist, mille suunas nõuandjad kipuvad muidu kalduma, et saaks oma teenuse eest heldet hinda küsida. Maksuteenuseid ostavadki sisse tavaliselt kõige rikkamad maksumaksjad. Elanikkonna kõige rikkama segmendi (0,01% elanikest) maksukoormus kipub olema väga madal kõikides riikides. Seda nähakse probleemina ja sellest on saanud rahvusvahelise koostöö aktuaalne teema.

Maksuseadusi koostades soovitatakse hoiduda maksuerandite tegemisest, sest erandeid kiputakse kurjasti kasutama, ning soovitatakse sulgeda mitmesuguseid teisi legaalseid teid, mida saab kasutada maksude vältimiseks. Maksuerandite hulgas on esile tõstetud „perverssed“ maksusoodustused välisinvestoritele eesmärgiga neid oma riiki kohale meelitada.

Mida on oodata Eesti erakondadelt?

Kui vaatame eespool toodud maksupoliitiliste ideede ja eelarveseisu parandamise ettepanekute valguses Eesti erakondi, siis on pilt, pehmelt öeldes, hõre. Valitseb ignorantsus, uute ideede vähesus ja kolme aastakümne tagustesse dogmadesse kinnijäämine.

Isegi kui retoorikas kõneldakse maksustruktuuri muutmise vajadusest (näiteks SDE), siis reaalseid ettepanekuid ja sisulise debati algatamise katseid pole me seni peaaegu näinudki. Idee, et võiksime tõsisemalt hakata tegelema varamaksudega (peale automaksu), on paljudele paremparteidele üsna vastuvõetamatu, sest liigitub kohe kategooriasse, et kuidas me asume nüüd maa- ja kinnisvara omanikke „karistama“, kui seni oleme rääkinud, et maksud peavad võimalikult madalad olema. Mõttekäik, et õiglasema ja struktuurilt mitmekesisema maksustamisega saaks alandada muid makse sellelesamale varaomanikest keskklassile, ei tule justkui kellelegi pähe.

Maksukuulekuse ja varimajanduse temaatika on Eesti parteide radariekraanilt täiesti mööda lipsanud – valitseb arusaam, et meil on maksukuulekuse ja varimajandusega kõik korras ning kui probleeme ongi olnud, siis need jäid 1990. aastatesse. Praegustesse andmetesse, võrdluses näiteks Põhjamaadega, ei süüvi keegi. Klassikalisest ettevõtte tulumaksust ja kapitalimaksust ei taheta paremleeris midagi kuulda, sest valitseb mõtteviis, et ettevõtete vähene maksustamine on just see, mis tegi Eesti omal ajal jõukaks, meelitas siia välisinvesteeringuid ning sellest loobumine tähendaks Eesti eduloole tagasikäigu andmist. Mõte, et Eesti majanduse, ettevõtluse struktuur ja üldine riigi arengutase ning positsioon maailmamajanduse väärtusahelas on hoopis midagi muud kui 30 aastat tagasi, kui praegune ettevõtluse maksustamissüsteem loodi, ei tule kellelegi meelde.

Kui paremtiiba iseloomustab eitus, et midagi ei saa teha peale kosmeetiliste paranduste meie juba peaaegu „ideaalsesse“ maksupoliitikasse, siis vasakparteide seas valitseb üksnes letargia. Kus on Keskerakonna ja sotside mõttekojad/töögrupid, kes analüüsiks maksu- ja eelarvepoliitilisi valikuid ning üritaks avalikkuses edendada argumenteeritud sisulist debatti?

Miks me oleme nii kaua, eriti paremtiival, takerdunud vanadesse neoliberaalsetesse dogmadesse, mis võisid olla omal kohal tõesti kolme aastakümne eest, kuid ei teeni meid enam kaugeltki nii hästi? Seda just olukorras, kus Eestist on saanud rinderiik (kõrgete ja püsivate kaitsekulutustega) ning majanduses on meie väljakutseks keskmise sissetulekuga maa lõksust välja murdmine, mitte odava tööjõuga ja madalate maksudega postkommunistliku maa kuvandi hoidmine.

Põhjus selliseks kinnijooksmiseks on üldine poliitiliste muutuste loogika, kus võtmeterminiks on „rajasõltuvus“. Lahtiseletatuna: kui ollakse mõnel kriitilisel ajalooperioodil teatud poliitilised valikud teinud ja need on andnud positiivseid tulemusi, siis on hiljem väga raske suunda muuta, sest tehtud valikute ümber on koondunud juba liiga palju eri huvisid, institutsioone, ideoloogilisi müüte ja narratiive. Seetõttu tekib tugev surve status quo’st ikkagi kinni hoida, mis sest, et keskkond on muutunud ja positiivse tagasiside asemel tuleb süsteemist valdavalt ainult negatiivseid signaale. Eesti maksu- ja majanduspoliitika on praegu just sellises rajasõltuvuse lõksus.

Teine põhjus, miks poliitikud pelgavad maksupoliitikaga tõsisemalt tegeleda, on see, et praeguses seisus, kus kaitsekulutusi tuleb kõrgel hoida, näib erakondadel olevat ainult kaks valikut: kas tõsta makse ja enam-vähem säilitada sotsiaalkulutuste ja avalike teenuste (haridus, tervishoid jne) tase või öelda rahvale, et edaspidi on sotsiaalsed hüved madalamal tasemel ning igaüks võiks oma pensioni, tervishoiu ja kõrghariduse eest omast taskust rohkem maksta. Mõlemad valikud on poliitiliselt ühes või teises suunas kulukad ning kui mõni partei (näiteks Isamaa) teeb näo, et seda kahvlit ei eksisteerigi, siis nad petavad oma valijat.

Meie pakume siin vahetee, kus läbimõeldud muudatused maksustruktuuris, maksubaasi mitmekesistamine, maksukuulekuse parandamine ning maksudebatti õigluse ja ebavõrdsuse teema lisamine võimaldaksid näiteks keskklassi ja madalama sissetulekuga inimeste jaoks mõned maksud (käibemaks, tulumaks) alla viia, nii et eelarvesituatsioon ei halveneks ning me ei pea minema hariduse, tervishoiu, pensionide ja teiste kulutuste kallale. Teisisõnu, maksustruktuuri reformid on poliitiliselt palju vähem kulukad kui binaarsed valikud „tõstame makse“ või „langetame makse“. Ometi vajab selliste ambitsioonikate muudatuste käivitamine ning end rajasõltuvuse taagast lahti raputamine poliitilist visiooni, eestvedamist ja julgust. Kui vaadata erakonnajuhtide galeriid, siis praegu me neid kvaliteete märganud ei ole. Loodame, et eksime.

Õnneks on õhus ikkagi ka optimismi märke. Nii tippettevõtjate kui ka majandusteadlaste seast kostab hääli, mis kutsuvad üles vanadest dogmadest lahti laskma.9 Kuigi varjatult, siis tegelikult mõeldakse mitmes erakonnas sellele, millise maksupoliitilise programmiga minna vastu 2027. aasta valimistele. Ringlevad ideed pole takerdunud ainult minevikku. Rahvusvahelised võrdlused näitavad, et Eesti maksusüsteemi struktuur erineb arenenud riikide omast mitmel kriitilisel moel: maksukoormus on koondunud tööjõule ja tarbimisele, samal ajal kui vara, kapital ning kõrge sissetulek on alakoormatud. See ei ole lihtsalt tehniline kõrvalekalle – see on põhjus, miks maksulaekumine ei kasva piisavalt kiiresti ning miks eelarve tasakaalust on saanud illusioon.

Riigieelarve ei ole kriisis sellepärast, et me kulutame liiga palju ja meil on liiga „paks“ riik. See on kriisis, sest meie maksusüsteem on ajaliselt nihkes. Ta loodi maailma, mida enam ei ole, ning ei sobi enam maailma, kuhu me paratamatult liigume. Järgmiste aastate küsimus pole see, kas maksustruktuur muutub – küsimus on, kes on eestvedaja ning millal Eesti selle muudatuse ära teeb.

1 Peter Lõhmus, Eesti maksupoliitika väljastpoolt vaadatuna. – Sirp 19. IX 2025.

2 Fred Pampel, Giulia Andrighetto, Sven Steinmo, How institutions and attitudes shape tax compliance: A cross-national experiment and survey. – Social Forces 2019, kd 97, nr 3, lk 1337–1364.

3 https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3502028

4 Katharina Gangl, Benno Torgler, How to achieve tax compliance by the wealthy: A review of the literature and agenda for policy. – Social Issues and Policy Review 2020, kd 14, nr 1, lk 108–151.

5 Ioana Alexandra Horodnic, Tax morale and institutional theory: a systematic review. – International journal of sociology and social policy 2018, kd 38, nr 9/10, lk 868–886.

6 Philipp Doerrenberg, Andreas Peichl, Progressive taxation and tax morale. – Public Choice 2013, kd 155, nr 3, lk 293–316.

7 Colin C. Williams, Álvaro Martínez, Explaining cross-national variations in tax morality in the European Union: an exploratory analysis. – Studies of Transition States and Societies 2014, kd 6, nr 1, lk 5–18.

8 https://www.imf.org/en/publications/staff-discussion-notes/issues/2023/09/15/building-tax-capacity-in-developing-countries-535449

9 Indrek Neivelt, Regressiivne maksusüsteem on kinni jooksnud. – ERR 11. VII 2025; Viktor Trasberg, Tulusid tuleks rohkem maksustada, kuid sotsiaalmaks võiks langeda. – ERR 11. III 2014.