Eesti maksupoliitikat on viimastel aastatel muudetud korduvalt ja kiirustades. Maksuotsuseid tehakse lihtsalt selleks, et eelarveauke täita, ilma selge plaani ja mõjuanalüüsita. Eesti regressiivne maksusüsteem on kinni jooksnud.1 Koalitsiooniparteide toetus valijate hulgas on enneolematult väike. Maksusüsteem pole lihtsalt raha kogumise masin, vaid üks majanduse nurgakivi – see ei ole pelgalt tehniline küsimus, vaid demokraatliku riigi kandekonstruktsioon. Just siin on riigi majanduses suured mõrad, mida valitsus ei taha tunnistada ja millest ta ei taha rääkida.

Valitsusjõudude peamine kaitseargument on olnud, et USA mõttekoda Tax Foundation hindab Eesti maksusüsteemi maailma parimaks.2 See argument on nõrk. See mõttekoda ei mõõda maksusüsteemi õiglust ega progressiivsust – omadusi, mida enamik arenenud demokraatiaid peab enesestmõistetavaks. Küsimus ei ole selles, kas maksud on madalad, vaid selles, milline on maksude struktuur erinevate maksuliikide osas ning kellele kui suur osa maksukoormusest langeb.

Rahvusvaheline Valuutafond on korduvalt juhtinud tähelepanu meie maksusüsteemi vähesele progressiivsusele.3 Progressiivne maksusüsteem tähendab, et rikkamad panustavad ühiskonda proportsionaalselt rohkem kui vaesemad. See ei ole radikaalne ega isegi vasakpoolne idee, vaid käibib normina suuremas osas arenenud maailmast. Selle kasuks räägivad nii majandusteooria kui ka kasvav hulk empiirilisi andmeid. Progresseeruv maksustamine parandab maksukuulekust ja majanduse arenemist, vähendab ebavõrdsust ning toetab demokraatia toimimist. Riigid, kus ebavõrdsus läheb käest, avastavad varem või hiljem, et koos sellega mureneb ka poliitiline süsteem.

Poola valitsus tuli maikuus 2021 välja maksureformiga poliitilise loosungi all „Muudame maksusüsteemi ausaks!“. Eesmärk oli vähendada vähese sissetulekuga inimeste maksutaset ja tõsta suure sissetuleku saajate oma. Põhjus oli Poola maksusüsteemi „äärmine regressiivsus“. Ülemise detsiili (90–100%) maksumäära ja alumise poole (0–50%) maksukoormuse suhe oli Poolas hinnangu kohaselt 0,714. See on altpoolt neljas väärtus 26 Euroopa riigi ja USA hulgas. (Eesti on selles rivis altpoolt kuues väärtusega 0,75. Regressiivse ja progressiivse maksusüsteemi eristuskoht on väärtusel 1,0.)

Poola progressiivse maksusüsteemi vastased ründasid reformi rajult. Rünnak oli nii edukas, et parlamendis lahjendati reformi suurel määral. Tagantjärele analüüsinud teadlased nimetasid seda reformi veega alla laskmiseks.5 Meile on Poola teadlaste analüüs eriti õpetlik, sest nad on põhjalikult kirjeldanud narratiive, mida reformi vastased kasutasid. Toon esile kolm peamist, esitades ka vastuargumente, mis Poola debattidest välja ei kostnud.

Esimesele maksureformi vastaste narratiivile andsid teadlased nimetuse „majanduslik allakäik“. Kõrgem maksutase hästi tasustatud ettevõtjatele toovat kaasa aeglasema majanduskasvu, väheneva konkurentsivõime, vähenevad ka investeeringud ning rohkelt tuleb koondamisi. Et soodustada investeerimist, ei saa ettevõtjatelt raha ära võtta. Need väited on vastuolus andmetega. On uuritud, kuidas erisuunalised maksureformid on mõjutanud tööhõivet ja majandust ning leitud, et madala sissetulekuga inimeste maksutaseme alandamine parandab tööhõivet ja majandusedukust, aga kõrge sissetulekuga inimeste maksutaseme vähendamisel selline mõju peaaegu puudub.6

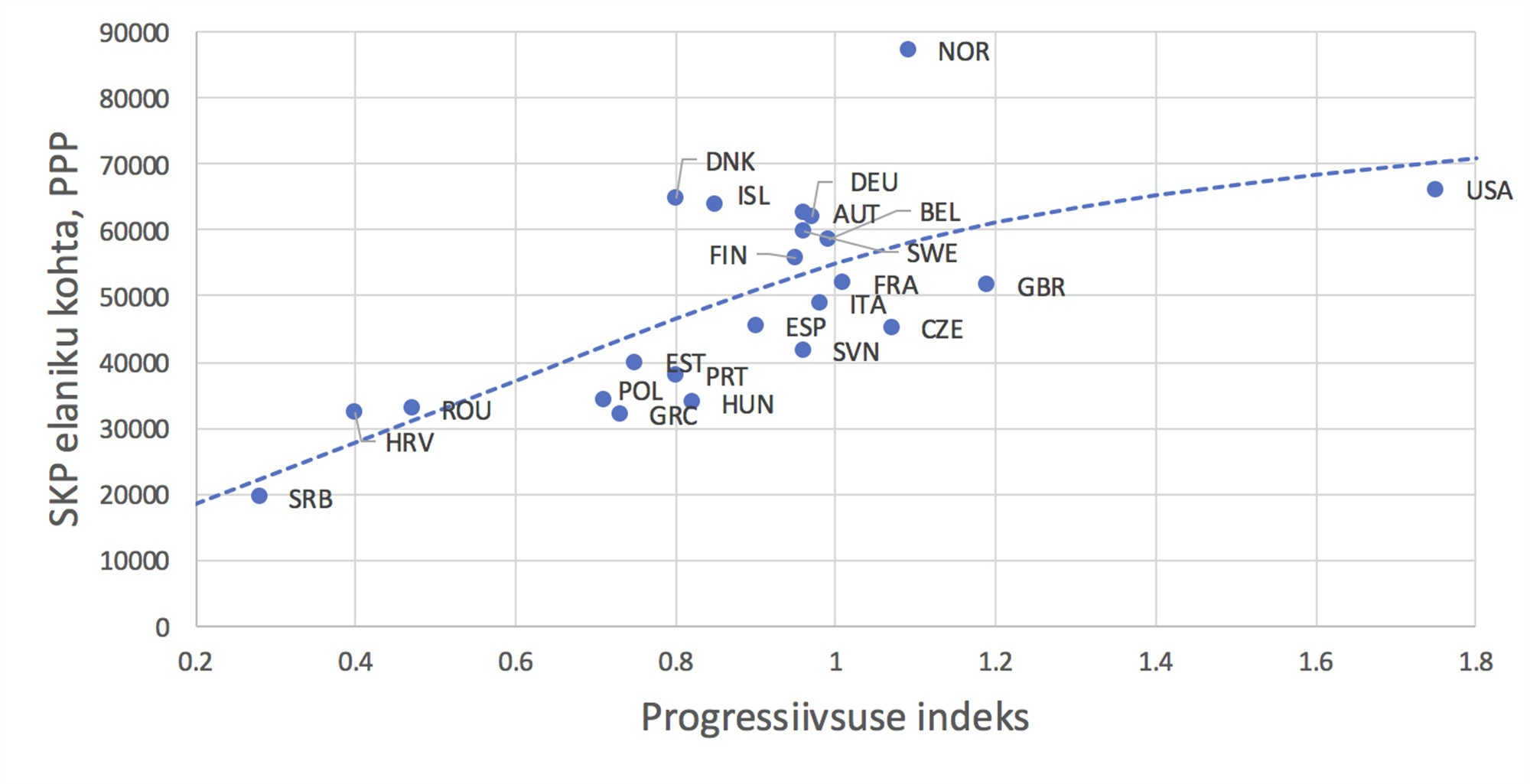

Hoopis kõrgemad maksud rikastele parandavad majanduselu: need võimaldavad riigi suuremaid kulutusi tööjõu kvalifikatsiooni tõstmisel – üks lisadollar riigi investeeringutes annab suurema efekti kui lisadollar ülirikka käes.7 Empiirilistest andmetest selgub, et rikaste maksukoormuse alandamine ei loo uusi töökohti ega paranda teisi majandusnäitajaid, vaid kahjustab nõudmise üldist taset ja suurendab majanduslikku ebavõrdsust. Joonisel on näidatud, kuidas on empiiriliselt seotud maksusüsteemi progressiivsus ning SKT elaniku kohta.

Maksureformi vastaste teise narratiivi lühiiseloomustus on „karistus leidlikkuse eest“. Selle kohaselt karistab progressiivne maksustamine neid, kes kõige enam majandusse panustavad, ning nõrgendab stiimuleid töötajate isiklikuks arenguks. Michel Brzezinski8 uuris 34 riigi andmeid aastatel 1980–2010 ja võttis tulemused kokku lausega: „Me ei leia mingit tulude ümberjagamise negatiivset mõju innovatsioonile.“ Lisaks õõnestab narratiivi usaldusväärsust ka see, et progressiivne maksusüsteem parandab majanduse efektiivsust.

Kolmas narratiiv lühinimetusega „riigist lahkumine“ väidab, et progressiivne maksustamine paneb ettevõtted ja kõrge kvalifikatsiooniga spetsialistid lahkuma teise jurisdiktsiooni alla. See pole otseselt vale ja seeläbi on ka esimese kahe narratiiviga võrreldes vastuargumentide esitamine keerulisem. Elias Nosrati väidab, et risk, et maksude tõttu kolitakse teise riiki, on tavaliselt liialdatud. Ikkagi on mõned riigid maksude tõttu ärakolimise takistamiseks vahendeid leidnud. USAs ja Norras on kehtestatud ekspatrieerimise maks. Kindlasti on abi sellest, kui maksureforme tehakse väikeste sammude kaupa. Nosrati kirjeldab veel kaht vahendit, mis maksude vältimiseks ärakolimist takistavad: rahvusvaheline finantsregister, mis hõlbustaks selliste liikumiste jälgimist, ning rahvusvaheline leping, mis kehtestaks ülirikastele minimaalse maksumäära.

Tuleme nüüd tagasi küsimuse juurde, kuidas võib Eestis maksupoliitika edasi kulgeda. Eristan siin kolme stsenaariumi.

1. Regressiivse maksusüsteemi kinnistumine

Pessimist arvab, et praegune olukord läheb muudkui edasi, maksusüsteemis suuri muudatusi ei tehta, aga kulutuste märgatavat kokkuhoidu ka ei saavutata. See tähendaks, et Eestis jätkub riigivõla kiire kasv, majandusliku ebavõrdsuse kasv (millel on omadus kinnistada regressiivset maksusüsteemi9), rikkurite mõjujõu kasv poliitiliste otsuste langetamisel ning Eesti takerdub Mehhiko ja Tšiili tüüpi poliitikasse, kus majandusliku ebavõrdsuse näitajad on laes, demokraatia kvaliteedi hindajad kukuvad ning regressiivsest maksusüsteemist väljapääsu näha ei ole.

Praegu arvan, et selle stsenaariumi realiseerumine Eestis on siiski väheusutav. On teada, et proportsionaalne valimissüsteem kahandab regressiivse maksusüsteemi väljavaateid. Meie demokraatiale on aastatega tugev alus loodud. Valijad ja ajakirjanikud ei neelaks seda alla, kui üha rohkem ja rohkem Ida-Euroopa riike meist mööda läheb. Aastal 2008, kui Reformierakond käis välja eesmärgi jõuda Euroopas 15 aastaga viie rikkama riigi hulka, olime SKT poolest elaniku kohta Euroopas 23. kohal, sealjuures Ida-Euroopas kolmandad. Aastaks 2025 oleme mööda saanud Kreekast, aga meist on möödunud Leedu, Poola ja Horvaatia.10 Meie „maailma parim“ maksusüsteem kuulub ajastusse, mida enam ei ole.

2. Märkamatu pööre progressiivsuse poole

Eestis domineerivad paremerakonnad ja kiiret pööret vasakule ei oota keegi. Praegu iseloomustab kõiki paremerakondi mõtteviis, et edukaid pole õiglane „karistada“ kõrgema maksumääraga. Samal ajal pole ma kaugeltki ainuke, kes on progressiivse maksusüsteemi teemat meie meedias käsitlenud (hiljuti näiteks lisaks Indrek Neiveltile ka Liisi Keedus11). Üha lähemale jõuavad sellised allikad ka valitsusringkondadele. Näiteks on rahandusministeerium astunud samme, et teadlasi kaasata maksureformide sõltumatu mõjuanalüüsi tegemisel.12 Peaministri efektiivsuse ja majanduskasvu nõukogust kostab hääli, et astmeline tulumaks on arutlusteema.13

Tõenäoselt ei suuda paremerakonnad progressiivset maksustamist kasutamata eelarvet tasakaalu saada – teadaolevalt on kaitsekulutustest tingitud maksusurve eri aegadel keeranud paljudes riikides maksusüsteemi progressiivseks.14 See suurendab väljavaateid, et ka meie parempoliitikud hakkavad progressiivsesse maksusüsteemi tolerantsemalt suhtuma. Poolas algatas 2021. aasta maksureformi parempopulistlikuks peetav Õiguse ja Õigluse Partei – miks peaks mõne paremerakonna selline suhtumine Eestis välistatud olema? Arenenud riikide seas on kõige parempoolsema poliitikaga riik USA – seal on ka kõige progressiivsem maksusüsteem.15

3. Vasakpööre Eesti poliitikas

Kui ükski Eesti paremerakond ei suuda teha pööret oma suhtumises progressiivsesse maksustamisse, siis jääb veel võimalus, et valijate toetus kaldub vasakule. Võib-olla tunnetavad valijad ükskord ära, et paremerakondade poliitika viib allamäge. Praegu on see ulmejutt, aga paar aastat tagasi oli ka see ulme, et Reformierakonna toetus kukub erakondade hulgas neljandale-viiendale kohale. Suured muudatused toimuvad maailmas kiiresti ja ootamatult.

Progressiivne maksusüsteem ei ole maailmavaateline luksus ega ideoloogiline kapriis. See on praktiline vastus olukorrale, kus riigi kulud kasvavad kiiremini kui majanduse kandevõime. Küsimus ei ole selles, kas Eesti liigub suurema progressiivsuse suunas, vaid kas see juhtub läbimõeldult ja aegsasti või kriisi ja surve all. Regressiivne maksusüsteem kulutab riiki aeglaselt ja vaikselt. Kui me sellest täna ei räägi, siis homme peame sellest rääkima palju kõrgema hinnaga.

1 Indrek Neivelt, Regressiivne maksusüsteem on kinni jooksnud. – ERR 11. VII 2025.

2 https://taxfoundation.org/research/all/global/2025-international-tax-competitiveness-index/

3 Irina Bunda, Tibor Hanappi, Options to Strengthen the Tax System in Estonia. – IMF Selected Issues Papers 2025, nr 102.

4 Thomas Blanchet, Lucas Chancel, Amory Gethin, Why is Europe more equal than the United States? – American Economic Journal: Applied Economics, kd 14, nr 4, lk 480–518.

5 Jakub Sawulski, Nikodem Szewczyk, Kinga Rafalska, Maciej Smółko, Business power against redistribution: The case of watered-down tax reform in Poland. – Business and Politics 2023, kd 25, nr 2, lk 133–151.

6 Owen Zidar, Tax cuts for whom? Heterogeneous effects of income tax changes on growth and employment. – Journal of Political Economy 2019, kd 127, nr 3, lk 1437–1472.

7 Elias Nosrati, The Political Economy of Optimal Taxation. – Sociological Science 2025, nr 12, lk 634–669.

8 Michal Brzezinski, Does income redistribution impede innovation? – Research Policy 2022, kd 51, nr 10.

9 Vicente Calabuig, Gonzalo Olcina, The elite, inequality and the emergence of progressive taxation. – European Journal of Political Economy 2023, kd 79.

10 https://ourworldindata.org/economic-growth

11 Liisi Keedus, Eesti suured ja väikesed maksuvaled. Märkimisväärselt tuleb suurendada ettevõtjate ja jõukamate maksukoormust. – EPL 8. X 2025.

12 Madis Hindre, Pole selge, kas maksuotsused on olnud optimaalsed. Rahandusministeerium võtab teadlased appi. – Eesti Ekspress 10. IX 2025.

13 Madis Toomsalu, Eesti on valmis rääkima astmelisest tulumaksust. – Äripäev 10. I 2026.

14 Vicente Calabuig, Gonzalo Olcina.

15 Thomas Blanchet jt.

16 Thomas Blanchet jt.