Eestis on lihtne maksusüsteem – see kõlab usutavalt ainult nende suust, kes suudavad peast arvutada tulumaksukohustuse näiteks summalt 1234.56 eurot. Ülejäänud sada protsenti inimesi avab aga maksukalkulaatori ja klõbistab paari sekundiga vastuse valmis. Tehtud-unustatud! Muide, maksukalkulaatoril ei ole vahet, kas on tegemist ühe, kümne või saja erineva maksumääraga.

Makse korjatakse demokraatlikus ühiskonnas seepärast, et tagada ühiskonna toimimine ja jätkusuutlikkus. Maksutuludest rahastatakse infrastruktuuri rajamist, välis- ja sisejulgeoleku tagamist, haridust ja kultuuri, meditsiini- ja mitmesuguste sotsiaalteenuste pakkumist. Need on asjad, mida ka turumajanduse korral turg ei suuda ühiskonda rahuldaval moel pakkuda ning seega on vajalik ühiskassa nende hüviste loomiseks. Ehkki kogu ühiskonna või osa selle liikmete karistamist maksude kaudu on ajaloos korduvalt aset leidnud, ei ole demokraatlikus ühiskonnas maksustamise eesmärgiks inimeste karistamine, vaid fiskaalvahendite koondamine legitiimselt valitud ühiskonna esinduskogude poolt.

Vastuvõetamatu on retoorika, mis tihti kõlab poliitikute suust: vähendame makse, sest tahame jätta rahvale rohkem raha kätte. See tähendab ju seda, et kogu meie tulu oleks nagu riigi oma ja riik otsustab, kui palju sellest inimestele alles jätta. Demokraatlikus ühiskonnas on olukord täpselt vastupidine – tulu on meie oma ja meie ühiskonnana otsustame, kui palju sellest riigile anname ühiste kulude tegemiseks!

Miks ühiskonnad kasutavad samaaegselt paljusid eri makse ehk miks ei ole võimalik piirduda vaid ühe-kahe maksuga? Siit jõuame maksustruktuuri ülesehituse ja maksukoormuse jaotamiseni ühiskonnaliikmete vahel. Maksud on erinevad, sest nad koormavad erinevaid maksubaase ja maksudel on ka erinevad eesmärgid. Kuigi kõikide maksude kogumise esmane eesmärk on rahakogumine, siis mõned neist täidavad ka majandustegevust mõjutavaid-suunavaid ülesandeid. Näiteks: joo ja suitseta vähem ning ära saasta loodust –need on mõne aktsiisimaksu spetsiifilised eesmärgid.

Teiseks, erinevate asjade maksustamine võimaldab jaotada maksukoormuse ühtlasemalt eri maksubaaside vahel – näiteks tarbimise, tööjõu ja kapitali maksustamise vahel. See tagab ka maksulaekumiste parema stabiilsuse ja ettearvatuse erinevates majandusolukordades. Kuidas täpsemalt maksukoormus ühiskonnaliikmete ja maksubaaside vahel jaotub – see on aga juba ühiskonna valik.

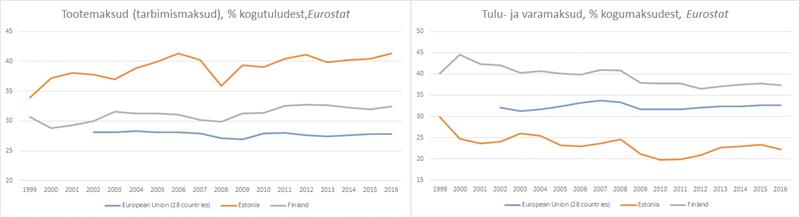

Kui liigitame makse nende tüübi järgi, siis jaotuvad maksud otsesteks (ehk tulumaksudeks) ja kaudseteks (ehk tarbimismaksudeks) ning sotsiaalkindlustusmakseteks. Euroopas keskmiselt jaotuvadki maksud enam-vähem võrdselt nende kolme maksutüübi vahel. Aga mitte Eestis! Meil on tegemist olukorraga, kus kaudsete maksude osakaal kogu avaliku sektori eelarves on oluliselt suurem ja vastavalt otseste maksude tase on madalam.

Võrdleme Eesti maksude osakaalu Soome ja Euroopa Liiduga. Sel sajandil on meie avaliku sektori eelarvetes tarbimismaksude osakaal tõusnud üle 41%, Euroopas keskmiselt on see 28%. Samal ajal on tulumaksude osakaal vähenenud 30%-lt 22%-ni. Eesti maksustruktuuri muutused on olnud väga selged – vähem tulu- ja rohkem tarbimisega seotud maksustamist.

Siit on tulenenud ka surve tarbimishindade kasvule, sealhulgas alkoholikaupade kallinemisele. Ühest küljest ühtib see Euroopa Liidu õhutatud maksustruktuuri muutmise suunaga, mis omakorda tuleneb suuresti OECD arusaamast. Maksukoormuse nihutamisel tuludelt tarbimismaksude poole tuginetakse peamiselt OECD 2008. aastal tehtud mudelanalüüsile, millest lähtudes väidetakse, et „maksureformide eesmärk peaks olema maksubaasi nihutamine tulude maksudelt … kinnisvarale või tarbimise maksustamisele“.1

Paraku on OECD maksumudelis väga põhimõttelised vääreeldused ja sellest on välja jäetud väga olulised maksustruktuuri mõjutavad tegurid. Mudel kaasab kitsast riikide ringi ning neid käsitletakse eraldatud saartena; ignoreeritakse viimast ülemaailmse majanduskriisi, riikide suurusest tulenevat maksuspetsiifikat, piiriülese kaubanduse, riigivõla ja eelarvedefitsiidi mõjusid ja jäetakse välja veel palju teisi olulisi tegureid. Lühidalt, sellisel alusel antud soovitused ei tekita ülemäärast usaldust.

Aga selline seisukoht sobib Euroopa Liidule vähemalt kahel põhjusel. Esiteks, kriisi ajal, aastatel 2009–2011 otsiti paaniliselt imerohtu majanduskasvu taastamiseks. Teiseks sobib see hästi kokku Euroopa Liidu tarbimismaksude harmoneerimise nõuetega vältimaks riikidevahelist ennasthävitavat maksukonkurentsi. Kui esialgu oli ELi komisjoni seisukoht väga imperatiivne – „kõik peavad muutma maksustruktuuri“ –, siis nüüdseks on sellisest nõudest loobutud, sest maksumuudatuste tegemine on osutunud väga vaevaliseks.2

Olen arvamusel, et meil puudub ikkagi usaldusväärne tõestus selle kohta, et tarbimismakse eelistavate riikide kasv on kiirem ja majandus stabiilsem. Olen nõus autoritega, kes väidavad, et pole olemas mingit kuldreeglit tarbimismaksude ja tulumaksude õige proportsiooni kohta.3 Iga riik peaks oma maksustruktuuri kujundamisel lähtuma omaenda spetsiifilistest oludest ja vastavalt sellele ka kasutatavate maksude osakaalu kujundama.

Minu arusaama kohaselt on Eesti maksusüsteem jõudnud omadega ummikusse ja seda just paljuski struktuursetel põhjustel. Maksuraha on muidugi puudu igas ühiskonnas ja igal ajal. Aga spetsiifiliselt Eesti puhul võib peamiste maksuprobleemidena välja tuua sotsiaalfondide jätkusuutlikkuse, ettevõtete koormatuse ELi suurima suhtelise sotsiaalmaksukoormusega, eelarve liigse sõltuvuse volatiilsetest tarbimismaksudest, välisettevõtete kasumite maksuvaba väljaveo, naeruväärse olukorra piiriüleses alkoholikaubanduses ja Euroopa struktuurivahendite äralangemisjärgsed riskid. Aga me ei saa suurendada tulumakse poliitilistel põhjustel, alandada tarbimismakse majanduslikel põhjustel ja vähendada ettevõtete sotsiaalmaksu tehnilistel põhjustel.

Nende probleemidega toimetulemiseks on vaja vältimatult muuta maksustruktuuri ja maksukoormuse jaotust. Eestis on vint üle keeratud tarbimismaksudega ja samal ajal on indiviidide tulud ja ettevõtete kasumid alamaksustatud. Sellele lisandub liigkõrge ettevõtete sotsiaalmaksukulu ja olematu kinnisvaramaks. Maksureformi eesmärgiks peaks olema kõiki nimetatud makse muuta ja kalibreerida selliselt, et saavutada tasakaal maksukoormuse jaotamises ja tagada jätkusuutlik riigi rahastamine.

Nagu enamikus riikides, nii ka Eestis on üheks emotsionaalsemaks maksuteemaks indiviidi tulumaks. Tegemist on olulise riigituluga – Euroopa riikides keskmiselt laekub sellest 23,5% kogutuludest, Eestis 17,3%. Kuigi selle näitajaga asume ELi riikide seas alumises kolmandikus, ei ole see üldsegi nii madal tase. Pigem on probleem tulumaksu enda süsteemis. Proportsionaalne tulumaksusüsteem blokeerib suuresti ka teiste maksude muutmise ning on üks peamine põhjus, miks meie maksusüsteem on kinni kiilunud.

Kui kunagi oli argumendiks riigi võimetus keerulisema süsteemiga toime tulla, siis nüüd ei ole ühtegi tõsiseltvõetavat argumenti, miks meil peaks olema primitiivne ja ebaefektiivne proportsionaalne tulumaks. Kõik maksuteoreetilised ja praktilised argumendid on sellise süsteemi vastu. Proportsionaalne maksusüsteem takistab maksukoormuse efektiivset jaotust, nullib ära maksusüsteemi kui automaatse stabilisaatori toimimise, ei võimalda teha muudatusi ettevõtete sotsiaalmaksusüsteemis ja süvendab sotsiaalseid vastuolusid. Kui kakskümmend viis aastat tagasi tekitas proportsionaalne tulumaks üldist huvi (nn flat tax revolution) kui teatud lahendus liiga koormavaks ja keeruliseks muutunud tulumaksusüsteemidele, siis tehnoloogia areng on kummutanud kõik kriitilised argumendid. Proportsionaalne tulumaks ei ole lahendus neile probleemidele.

Ükski maksuasjatundja ei ole vastu vajadusele jaotada üksikisiku tulumaksukoormust progresseeruvalt –suurematululised peaksid maksma rohkem mitte ainult absoluutses raamistikus, vaid ka suhteliselt võrreldes tuludega. Seda progressiooni saab maksusüsteemis kasutusele võtta väga erinevate vahenditega – maksumääradega, -vabastustega, -tagastustega ja maksubaasi kitsendamise või laiendamisega. Kummalisel kombel on meil aga ühest tulumaksu progresseeruvust mõjutavast tehnilisest instrumendist – maksumäärast – tehtud maailmavaade. Paraku on proportsionaalsest tulumaksust saanud madala haldussuutlikkusega idaslaaviliku riigi sümbol – see kehtib Valgevenes, Venemaal, Ukrainas ja vaid mõnes Ida-Euroopa riigis. See on seltskond, kellega flat tax’i pooldajad jagavad maailmavaadet!

Kas järgmine aasta toob Eestile kaasa astmelise tulumaksu? Ei too, maksusüsteemi teevad astmeliseks erinevad maksumäärad, mitte maksuvabastused. Maksuvabastused teevad tulumaksu küll progresseeruvamaks mingite tulutasemete lõikes, aga teaduslikus mõttes ei saa seda nimetada astmeliseks tulumaksuks. Uue süsteemi probleem on mitte selle arvutamise keerukus, vaid asjaolu, et püütakse sama instrumendiga saavutada üheaegselt kolme vastandlikku eesmärki – alandada maksukoormust, suurendada maksukoormust ning säilitada veel erikohtlemine teatud tulusaajate rühmadele. Nagu näeme, seda on peaaegu võimatu korraga saavutada.

Uue maksuvabastuste kaudu kujundatud maksusüsteemi probleemiks on ka asjaolu, et maksukoormuse lisandumine (kasvav piirmaksumäär) ei ole loomupärane, vaid suureneb teatud tulusegmendis ja siis jälle alaneb. Igati lihtsam on maksukoormust jaotada läbi erinevate maksumäärade, mis kehtiksid erinevatele tuludele. Sellele lisanduksid spetsiifilised maksuvabastused, mis võimaldavad süsteemi peenhäälestada. Selline maksukorraldus vastaks igati viimased 150 aastat valdavaks olnud neoklassikalisele majandusteaduslikule arusaamale. Missugused oleksid optimaalsed maksumäärad, seda on akadeemilises kirjanduses piisavalt analüüsitud. Viidakem siinjuures näiteks Nobeli majandusauhinna saanud majandusteadlase Peter Diamondi4 või teise nobelisti, briti majandusteadlase James Mirrleesi5 töödele.

Progresseeruvate maksumääradega tulumaksusüsteem võimaldab hakata lahendama Eesti maksusüsteemi peaprobleemi, milleks on ettevõtete kõrge sotsiaalmaksukoormus. Sellest saab järgmiste valimiste peamine maksuteema. Kõrge sotsiaalmaks ei võimalda ettevõtetel olla tööturul konkurentsivõimeline, siit ka näilik tööjõupuudus 500 miljoni inimesega turul. Sotsiaalmaksukoormust saab vähendada ainult selle ülekandmisega indiviidi tulumaksu tasemele, teisi makse ettevõtte sotsiaalmaksu vähendamise kompenseerimiseks ei ole meile enam jäänud. Aga jällegi, selleks peab indiviidi tulumaksusüsteem olema progresseeruva maksumääraga.

Avaliku sektori lisanduvat rahavajadust aitab katta ka ettevõtete tulumaks, mis on Eestis konkurentsitult Euroopa väikseim ning kohaliku omavalitsuse tulusid aitaksid suurendada kinnisvaramaksud. Tarbimismakse ei ole ilmselt võimalik alandada, teemaks on ainult nende tõusu pidurdamine ja lootus, et naabrid suurendavad õlle hinda kiiremini, kui meie seda teeme. Kokku võttes: jutt maksukoormuse üldisest alandamisest tundub kohatu.

Viktor Trasberg on Tartu ülikooli majandusteaduse dotsent.

1 Åsa Johansson, Christopher Heady, Jens Arnold, Bert Brys and Laura Vartia. Tax and Economic Growth, ECO/WKP(2008)28 WP No.620, OECD Economic Department, 2008.

2 Milena Mathé, Gaëtan Nicodème, Savino Ruà. Tax Shifts. EU Commission, Taxation Papers, No.59 , 2015.

3 Jorge Martinez-Vazquez, Violeta Vulovic. Yongzheng Liu. Theory and Economic Significance, The Elgar Guide to Tax Systems, 2011, lk 37–92.

4 Peter Diamond, Emmanuel Saez, The Case for a Progressive Tax: From Basic Research to Policy Recommendations (2011), Journal of Economic Perspective, Volume 25, Number 4 — Fall 2011.

5 James Mirrlees,Tax by design, Oxford University Press, 2011.