Rangelt valvatud Maksuparadiis

Erakapitali kaasamist kultuuri rahastamisse saab käsitleda kahest vaatenurgast: põhjendatult kitsendavast ja elavdavast.

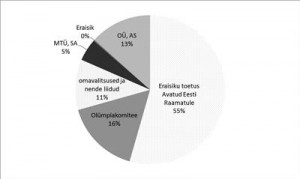

Kultuurkapitalile aastatel 2012–2014 tehtud sihtannetuste kogusumma jagunemine annetaja tüübi järgi.

Kulturnik, Ärimees ja Metseen saavad kokku. „Raha pole,” kurdab Kulturnik. „Teenige!” hüüatab Ärimees mõistmatult. Kulturnik ja Metseen naeratavad nukralt ja vangutavad pead. „Eks see ole ka meie asi neid toetada,” poetab Metseen juba aimates Ärimehe järgmist küsimust „Ja mida ma vastu saan?”. Metseen ohkab. Räägib ettevõtte sotsiaalsest vastutusest ja tugevamast organisatsioonikultuurist. „Põhiseaduse preambul!” karjatab Kulturnik vahele ja meenutab, kuidas kunagi üks teine ärimees lubas anda raha, kui tema firma logo lavale pannakse. Metseenil vajuvad käed rüpest läbi, Ärimees ootab endiselt loo puänti …

Tegelikkus vahest nii anekdootlik pole. Üha enam ärimehi mõistab annetamise positiivset mõju töötajate motivatsioonile ja ettevõtte kuvandile, eelistades toetada pigem lapsi ja haigeid, kuid ka sporti (viimaste tulemuste valguses võib siiski ennustada sporditoetuste jätkuvat kahanemist). Neid ettevõtteid tunnustab ka kultuuriministeerium, kes annab igal aastal välja kultuurisõbra tiitlit. Üha enam kultuurikorraldajaid mõistab, et ettevõtetega suhtlemisel tuleb pakkuda neile selgelt mõõdetavat hüve (ja see ei pea sugugi olema vaid logo plakatil), selmet rõhuda ärimehe rahvuslikule vastutusele. Ideaalist on olukord siiski veel üsna kaugel.

Eurostati viimaste avaldatud andmete kohaselt kulutab vaid Läti kultuuriteenustele (GF0802) riigieelarvelisi vahendeid Eestist (1% SKTst) veidi enam ning Eesti osakaal on viimase kümne aasta madalaim. Kultuuriministeeriumi valitsemisala kulude osakaal riigieelarve kuludest on näiliselt korralik 2,14% ja ministeerium prognoosib järgmiseks aastaks selle tõusu 2,48%-ni, kuid seda näitajat mõjutab suuresti ELi struktuurivahenditest loomemajanduse meetmele eraldatud 20 miljonit eurot, mis on viieaastane projekt. Teisisõnu: riigieelarveliste kultuuritoetuste osakaalu kasvu saab pikemas plaanis oodata vaid väga optimistlik inimene. Seega on viimane aeg otsida alternatiivseid kultuuri finantseerimise võimalusi, nagu seda on näiteks erakapitali kaasamine.

„Kultuuripoliitika põhialused aastani 2020“ sätestab: „Riik peab oluliseks, et seadusandlus ei kitsendaks põhjendamatult erasektori võimalusi kultuuri toetamisel.“ Olgu meenutatud, et nimetatud dokumendi tööversioonis nähti ette maksusüsteemi kujundamist viisil, mis „elavdab erasektori kultuuri panustamist”. Seegi tajus valdkond vajadust muuta seadusandlust nii, et see toetaks ja kergendaks eraraha kaasamist. Ministeerium ei pidanud siiski seadusemuudatusi vajalikuks, lubades seista vaid selle eest, et tulevikus asi veel hullemaks ei lähe (vt Sirp 1. III 2013). Seega tuleb erakapitali kaasamist kultuuri rahastamisse käsitleda kahest vaatenurgast: põhjendatult kitsendavast (praegust maksusüsteemi ei muudeta) ja elavdavast (maksureform on võimalik).

Põhjendatult kitsendav vaatenurk

Tulumaksuseaduse järgi on füüsilisel isikul õigus maksustamisperioodi tulust maha arvata maksustamisperioodil tehtud kingitused ja annetused kuni 5% ulatuses maksumaksja sama perioodi tulust, millest on eelnevalt maha arvatud tööõnnetus- või kutsehaigushüvitis, eluasemelaenu intressid ja koolituskulu. See tähendab, et kui inimene teenib keskmist brutokuupalka, mis III kvartalis oli 977 eurot, ja tal muid mahaarvatavaid kulusid pole, saaks ta aastas annetada 586 eurot ja 20 senti.

Juriidilise isiku puhul ei maksustata tulumaksuga kalendriaasta jooksul tehtud kingitusi ja annetusi, mille summa ei ületa üht piirmääradest: 3% maksumaksja samal kalendriaastal isikustatud sotsiaalmaksuga maksustatud väljamaksete summa (ehk palgafond) või 10% viimase majandusaasta kasumist. Seega, kui ühes ettevõttes töötab viis keskmise brutokuupalgaga inimest, saaks ta aastas annetada vähemalt 580 eurot ja 33 senti ning lisaks kümme senti iga üle 5803 euro suuruse kasumi teenitud euro pealt.

Põhjendatult kitsendavast vaatenurgast on n-ö annetusteks vaba raha justkui piisavalt, kuid eelkirjeldatud võimaluste puhul kehtib üks suur ja rasvane „aga“. Nimelt saab tulumaksuvabalt annetusi teha vaid neile asutustele, kes on kantud tulumaksusoodustusega mittetulundusühingute, sihtasutuste ja usuliste ühenduste nimekirja, mida edaspidi nimetame lühidalt Maksuparadiisiks. Ülejäänutele tehtud annetustelt tuleb juriidilistel isikutel tasuda tulumaks ehk igale annetatud eurole peab ettevõte 20 senti juurde maksma. Füüsilisel isikul jääb lihtsalt tulumaksusoodustus saamata.

Alates 2015. aasta 1. jaanuarist on Maksuparadiisi arvatud 2323 ühingut. 2013. aasta kohta deklareerisid Maksuparadiisi asunikud rahandusministeeriumi andmeil füüsilistelt isikutelt saadud annetusi 7 210 812 (ehk 12 300 keskmise brutokuupalgaga inimest) ning juriidilistelt isikutelt saadud annetusi 10 397 697 eurot (ehk 17 916 viie keskmise brutokuupalgaga töötajaga ettevõtet). Pole ju paha, kui arvestada, et füüsiliste ja juriidiliste isikute annetuste koondsumma on sama suur kui 48% 2013. aasta kultuuriministeeriumi eelarvest. Maksuparadiisi nimekirja analüüsimisel ilmneb, et professionaalse kultuuriteenuse pakkujaid on seal vähe ning, mis veelgi hullem, nende valikukriteeriumid on pehmelt öeldes segased.

Sellest aastast kehtima hakanud tulumaksuseaduse muudatuste järgi peab Maksuparadiisi kantav ühing tegutsema avalikes huvides ning heategevuslikult, pakkudes kaupa, teenust või muud hüve peamiselt tasuta või muul tulu mittetaotleval või üldkättesaadaval viisil. Mõisteid „avalikes huvides“ ja „heategevuslikult“ täpsemalt seaduses ei selgitata, seega peab neile sisu andma maksu- ja tolliamet (MTA) ning teda nõustav komisjon, kuhu kuulub Eesti Mittetulundusühingute ja Sihtasutuste Liidu (EMSL) esitamisel üheksa mittetulundussektori esindajat, üks usuliste ühenduste esindaja ja üks ettevõtjate esindaja. Komisjoni liige, EMSLi poliitikajuht ning MTÜ Kinoteater juhatuse liige Alari Rammo arutleb: „Uues seaduses on kahtlane nõue „üldkättesaadav“, mis seletuskirja järgi peaks tähendama jõukohasust keskmisest vähem teenivale inimesele. Näis, kuidas maksu- ja tolliamet seda rakendama hakkab, sest kui keskmiseks teenistuseks võtta mediaanpalk, ei suuda nõnda vähe teenijad ilmselt mingit kultuuri või huviharidust omale lubada. Teine uus ohtlik mõiste seaduses on nõue tegutseda „tulu mittetaotleval viisil“. Mida see tähendab, ei selgu õieti seletuskirjastki.“

Nende mõistete sisu ei taha defineerida ka MTA maksude osakonna juhataja Evelyn Liivamägi, kes nendib vaid seadusele viidates, et Maksuparadiisi kuuluja peab „enamuse teenitud tuludest kulutama oma heategevuslike ja avalikes huvides toimuva tegevuse jaoks. Niisiis on ettevõtlus selleks, et oma heategevuslikku tegevust rahastada. Mitte vastupidi. Seadus ei pane täpseid piire paika, seda vaadataksegi iga ühingu kontekstis eraldi: kellele jaotatakse ühingu vara, kui suure osa tegevusest moodustab ettevõtlus ja kuidas kasutatakse ettevõtlusest saadud tulu, milline on ühingu varasem maksekäitumine, õigusaktidest kinnipidamine jne.“ MTA suhtekorraldusjuht Rainer Laurits lisab siiski, et valmimas on selgitusmaterjal, kuidas sisustada mõisted „avalikes huvides“ ja „heategevuslikult“, kuid praegu seda veel ei avaldata.

Kõik taotlema!

Järgmine võimalus Maksuparadiisi saada on neil, kes esitavad MTA-le vastava taotluse 1. märtsiks. Kuigi Liivamäe arvates polnud tulumaksuseaduse muudatused „nii põhimõttelised, et eeldaksid nimekirja olulisel määral muutumist“, vajavad mõisted siiski sisustamist. Seda on kõige kergem teha, kui Maksuparadiisi komisjon ja MTA saavad võimaluse läbi vaadata (loe: on selleks sunnitud) võimalikult palju taotlusi. Iga kultuuriasutus peaks 1. märtsiks nõutud taotluse esitama, sest vaid nii tekib vajalik võrdlusmoment ning selgem tervikvaade valdkonnale.

Praegu on nimekirjas näiteks ainult kaks tunnustatud loomeliitu ning üksikud valdkondlikud arenduskeskused, suurematest festivalidest PÖFFi ja Viljandi folki korraldavad ühingud, trobikond riigilt tegevustoetust saavaid mittetulundusühinguid (eriti just teatreid), kuid näiteks 2014. aastal kultuuriministeeriumi valitsemisala kahekümnest enim riigitoetust saavatest asutusest vaid üks – Eesti Laulu- ja Tantsupeo Sihtasutus.

Põhimõtteliselt ongi kultuuriasutustel kolm võimalust.

1. Pürgida Maksuparadiisi, mis annab „mõningaid soodustusi ka sinna kuuluvatele ühingutele, näiteks on neil õigus maksta tulumaksuvabalt stipendiume ja õigus teha maksuvabalt annetusi teistele samas staatuses ühingutele,“ nagu viitab Eesti Laulu- ja Tantsupeo Sihtasutuse juhataja Aet Maatee.

2. Luua eraldi juriidiline keha, mis arvatakse Maksuparadiisi (nn sõprade seltsid on nii Eesti Rahva, Vabaõhu- kui ka Kunstimuuseumil, neist viimase juhi Sirje Helme sõnul taotleti Kunstimuuseumi Sõprade Seltsile tulumaksusoodustust „juhuks, kui õnnestub hakata välja andma kunstnikele või muuseumitöötajatele stipendiume“).

3. Annetuse vastuvõtmine Maksuparadiisi kuulumata. Vanemuise juhi Toomas Petersoni arvates on teatri puhul tegemist pigem neljanda lahendusega: „Kolmas lahendus toimiks juhul, kui annetaja ei soovi enda äramärkimist või kajastamist. Neljandas variandis on toetused enamasti otseselt seotud reklaamimüügiga ehk fikseeritud on kindlad mahud eri kanalites ja üritustel: teatrilt reklaam ettevõttele, ettevõttelt tasu reklaami eest ehk teenus teenuse vastu.“ Peterson nendib siiski, et rahalisi annetusi neile tehtud pole.

Seadus riigi osalusel asutatud ühingute arvamist Maksuparadiisi siiski ei takista, kinnitab Liivamägi: „Nimekirja kandmisel ei ole määravaks see, kuidas MTÜ või SA tulu teenib, vaid see, kuidas tulu kasutatakse. Riigi osalusega ühingud on esitanud lähiminevikus vaid üksikuid taotlusi ja saanud nii positiivseid kui ka negatiivseid otsuseid.“ Komisjoni liige Rammo nendib: „Minu arust sobiks nimekirja kõik, kelle tegevus pole ilmselgelt ärilise eesmärgiga või mudel isemajandav. Positiivne on ka see, et kui aastaid oli MTAs mitteametlik poliitika anda soodustust nii vähestele kui võimalik, siis viimasel ajal on kõrgemalt tulnud käsk niisama mitte kiusata.“

On selge, et isegi kui Maksuparadiisi väravaid enam kiusamisväädid ei piira, ei saa praeguse maksusüsteemi kohta kuidagi öelda, et see elavdab erakapitali kultuuri kaasamist, sest MTA-l puudub tervikvaade kultuurivaldkonnale ning seetõttu ka pädevus sisuliselt hinnata üksikute kultuuriasutuste „avalikes huvides“ ja „heategevuslikult“ toimimist. „Kultuurile annetamise süsteem on nii kohmakas ja ebamugav, lisakulu firmale nii suur, et isegi kui huvi on, siis seda ei tehta,“ tõdeb ka rohkem kui 20 000 registreeritud kasutajaga Maksuparadiisi mittekuuluva Hooandja juht Henri Laupmaa.

Elavdav vaatenurk

Tegelikult võinuks meie maksusüsteem elavneda juba sel aastal, kui läinuks läbi reformierakondlaste Lauri Luige, Tiina Loki ja Rein Langi muudatusettepanek „Tulumaksuseaduse, sotsiaalmaksuseaduse ja Eesti Kultuurkapitali seaduse muutmise seaduse“ eelnõule võrdsustada kultuurkapitali heaks tehtud annetused tulumaksusoodustuse nimekirja kantud ühingutele tehtavate annetustega ehk et kultuurkapitali heaks tehtud varalisi annetusi ei maksustataks tulumaksuga. Riigikogu rahanduskomisjon jättis ettepaneku arvestamata, kusjuures vastu (ega ka poolt) polnud sellele muudatusele keegi – kõik jäid erapooletuks. Nimelt võetakse „Riigikogu kodu- ja töökorra seaduse“ järgi riigikogu komisjoni otsused vastu poolthäälteenamusega ja kuna poolthääled puudusid, jäigi ettepanek arvestamata.

„Pean mõistlikuks, et kulka on üks institutsioonidest, kellele saaks erasektor annetada tulumaksuvabalt,“ arvab ka kultuuriministeeriumi kantsler Paavo Nõgene. Kultuurkapitali juht Olavi Laido näeb kulka kaudu annetamise peamise eelisena sealset kompetentsi: „Kultuurkapitalis taotlusi läbi töötavad inimesed on oma ala asjatundjad ja oskavad leida need kõige vajalikumad ja edasiviivad projektid.“ Ta kahtleb siiski, kas kulka Maksuparadiisist väljajäämine on kõige suurem erakapitali kaasamise pidurdaja: „Miskipärast püsib ootus, et annetused kultuurkapitalile võiksid olla maksuvabad. Paraku see meil nii ei ole. Ma siiski ei arva, et see peapõhjus on. Arvukatel selleteemalistel kohtumistel on tunda, et meie inimesed ei ole veel eriti harjunud niiviisi annetama, ei ole justkui loomulik pidevalt raha mingiks toetuseks suunata või ka pärandada. Rohkem tehakse annetusi kampaania korras ja raskustesse sattunutele. Heaolu tase ei ole veel piisav.“

Tasub meenutada, et kui 2012. aasta oktoobris Eesti Kultuurkapitali nõukogu valis ühehäälselt kulka uueks juhiks Laido, ütles toonane kultuuriminister Rein Lang, et uuelt juhatajalt oodatakse muu hulgas „senisest suuremal määral eraisikutest toetajate kaasamist eesti kultuuri arendamisse“ (Postimees 9. X 2012). Edusammud on olnud mõõdukad.

Viimasel kolmel aastal on kulkale tehtud sihtannetusi 172 000 – 194 000 eurot aastas. Üle poole sellest moodustab ühe eraisiku toetus Avatud Eesti raamatu stipendiumiprogrammile (100 000 eurot aastas, vt joonist). Kuuendiku annetustest teeb Eesti Olümpiakomitee olümpiamedalistide stipendiumide maksmiseks. Kuna olümpiakomitee on arvatud Maksuparadiisi asunike hulka, on annetajatel odavam toetada sportlasi selle kaudu, selmet otse kulkale annetades. Ülejäänud annetustest läheb enamik auhindade finantseerimiseks, sest Kultuurkapitali poolt antavaid auhindu peetakse prestiižsemateks. See, kas selline käitumisviis on alati ka kõige läbipaistvam, võib siiski küsitav olla. Näiteks toetas Maksuparadiisi kuuluv Eesti Arhitektide Liit 2013. aastal kokku 5500 euroga „Eramu 2008–2012“, „Väike 2010–2012“ ja Karepa sadamahoone võistluse auhinnafondi, saades ise samal aastal kulkalt toetusi kokku ligi 158 000 eurot, sealhulgas neli eraldist kogusummaga 10 000 eurot „Eramu 2008–2012“ ning „Väike 2010–2012“ võistluse ja näituste korraldamiseks ning trükise väljaandmiseks.

Mis puutub aga kulka nõukogu poolt Laidole seatud eesmärki kaasata kultuuri arendamisse senisest suuremal määral eraisikutest toetajaid, siis on äriühingute sihtannetused kahe aastaga summaarselt peaaegu kahekordistunud (15 200-lt 28 400ni), moodustades siiski vaid 13% kõigist kulka annetustest.

Elavdav ja kitsendav

Valimisteni on küll veel kuu jagu aega, kuid suuremat tulumaksusoodustuste reformi ei tasu ilmselt loota ühegi erakonna võidu puhul. Seega tuleb leida lahendus, mis ühendaks kõige mugavamalt eelkäsitletud kaks vaatenurka: põhjendatult kitsendava ja elavdava. Kuna probleemiks on Maksuparadiisi arvamise aluste ebamäärasus ning annetustelt saadava tulumaksusoodustuse piirmäärad, saab praegust maksusüsteemi muutmata lahenduseks olla vaid erakapitaliga kultuuri finantseerimine annetuste asemel investeeringuna. See eeldab kultuuriasutuse tegutsemist äriühinguna ning võimaldab eraisikutel omandada investeeringu suurusest sõltuva osaluse, mis maksustatakse alles siis, kui asutus kasumit teenib ning osanikele dividende maksab.

Eeskujuks võiks olla varsti Hooandja meeskonna avatav uus platvorm Fundwise ehk „Investeeri nutikalt“, mis just eelkirjeldatud võimalust pakub. Juba tegutsevate kultuuriasutuste muutmist äriühinguks, kuhu investeerides osalus omandatakse, peab Hooandja juht Laupmaa siiski raskesti teostatavaks, lisades: „Uute asutuste puhul on see lihtsam, tekitab uusi rahastusallikaid ja kaasamõtlejaid. Kuna väga palju uusi tulijaid enam riigieelarvele ei mahu, siis tuleb jah mingi uus asi välja mõelda.“ Kantsler Nõgene tõstatab küsimuse, kas erainvestorite kaasamine kultuuriasutuste omanike ringi võiks mõjutada kunstilisi valikuid kommertsialiseerumise suunas.

Tahaks siiski uskuda, et kui Kulturnik, Ärimees ja Metseen järgmine kord kokku saavad, on see nagu kolme idamaa targa kohtumine, kuhu igaüks „maimukesele“ oma kallimad kingid kaasa võtnud: loovuse, ärivaistu ja sotsiaalse vastutuse. Maksuparadiisi saamisest ei pea siis enam unistamagi.

Maksu- ja tolliameti korraldab veebruaris koolitusi tulumaksusoodustuse nimekirja kandmise muudatustest,vt http://www.emta.ee/index.php?id=32784

Loe Sirpi!

Ansambel U: kontsert „URR-42. Läbikukkumine“

Ivar Veermäe näitus „Veidi vähem sinisem taevas, veidi punasemad päikeseloojangud“

Rakvere teatri „Madisoni maakonna sillad“

Esiküljel Tartu ülikooli füüsika instituudi füüsikahariduse osakonna juhataja Kalev Tarkpea. Foto Piia Ruber

Värsked artiklid

Leia veel huvitavat lugemist